Banche, il manager aizza i venditori: «Siate cecchini»

Tratto da Lettera 43

Sembra sia passato un secolo, ma fino a sei mesi fa le banche continuavano a fare formazione a delinquere e a creare dei «cecchini» per collocare prodotti ad alto rischio a un popolo di consumatori con un profilo molto cauto o al massimo prudente.

PROFITTI A SPESE DEI CONSUMATORI. Nulla fa sperare che il sistema (perché non è una singola banca) possa diventare improvvisamente etico, se si pensa che uno dei più importanti istituti di credito del Paese nel maggio scorso invitava, tramite i suoi manager, la rete commerciale di consulenti e promotori a collocare prodotti ad alto rischio fornendo una informativa parziale e soprattutto utilizzando un linguaggio, a me ben noto, che non lascia adito a dubbi: fare profitti colpendo a morte i clienti.

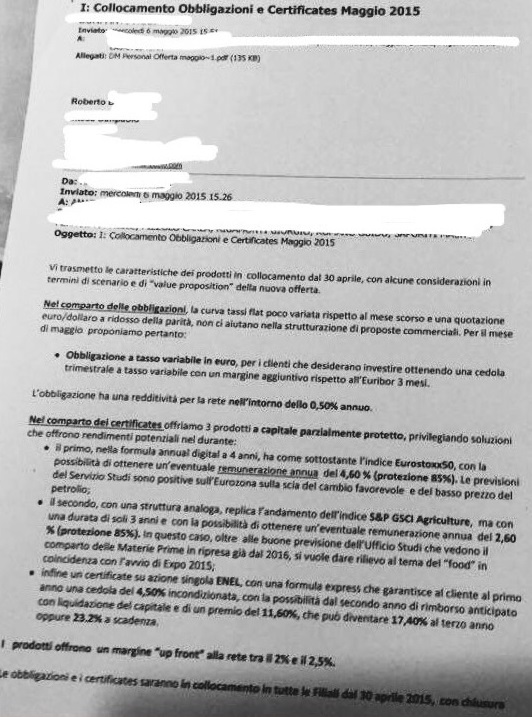

La mail del manager ai direttori di filiale: «Diventate cecchini»A tal proposito, un consulente bancario mi ha fatto recapitare in maniera anonima una mail inviata da un manager capoarea ai suoi direttori di filiale da cui si evincono tre cose.

NESSUNA VOCE FUORI DAL CORO. Continua a esistere nel management l’abitudine a esercitare una forte pressione psicologica per «portare tutti (i consulenti-venditori, ndr) a bordo» affinché ci sia un allineamento di orientamento e approccio commerciale. Nessuno deve stare fuori dal coro altrimenti non si raggiungono gli obiettivi prefissati e soprattutto si crea un “effetto emulazione del reprobo” che deve essere immediatamente isolato.

I CLIENTI SONO PREDE. I clienti sono carne da macello visto che i venditori devono «diventare dei cecchini». Alla faccia della customer satisfaction e di tutte quelle pubblicità istituzionali che sottolineano «la vicinanza al cliente» tramite testimonial appartenenti al mondo del cinema comico (almeno in questo c’è coerenza).

PRODOTTI FORTEMENTE SPECULATIVI. I prodotti offerti in collocamento sono ad alto rischio e fortemente speculativi (certificates) e il sistema bancario nei mesi scorsi ne ha fatto un uso massiccio. I certificates sono spuntati come funghi agli sportelli bancari. Si tratta di strumenti finanziari apparentemente redditizi, che pagano interessi elevati rispetto ad altre forme di investimento. Ma si tratta di specchietti per le allodole, perché questi investimenti sono molto pericolosi. Così come il bosco autunnale dopo la caduta della pioggia è il terreno ideale per la nascita dei funghi, così il contesto di tassi di interesse bassi è lo scenario ideale per la nascita degli investment certificates. Che sono urticanti per le tasche dei risparmiatori.

La mail inviata da un manager capoarea ai suoi direttori di filiale.

I rischi dei certificates per i consumatori

I certificates sono strumenti finanziari, emessi da una banca, che legano il loro rendimento direttamente o indirettamente a un indice finanziario.

Gli investment certificates standard replicano l’andamento di un indice di borsa al pari degli Etf o anche di un singolo titolo.

I certificates strutturati sono investimenti che pagano interessi elevati a patto che un indice di Borsa non perda di più di una percentuale stabilita proprio valore.

Si tratta di prodotti assolutamente da evitare con una serie di rischi che il consumatore bancario deve conoscere.

NON C’È GARANZIA DEL FONDO INTERBANCARIO. Il primo rischio dei certificates è il rischio emittente. Anzitutto, questi strumenti finanziari sono passività emesse dalle banche. Ciò significa che non hanno un sottostante a garanzia, come accade invece con gli Etf. Qualora la banca emittente andasse in default, si perderebbe tutto senza possibilità di rivalsa. I certificates, infatti, non sono coperti dal Fondo Interbancario di Tutela dei Depositi.

È RECUPERARE I SOLDI PRIMA DELLA SCADENZA. Il secondo rischio è la liquidità. Non tutti i prodotti saranno poi scambiati sul mercato. E quelli quotati scambieranno molto poco. Questo significa che se si ha bisogno di rientrare in possesso dei soldi prima della scadenza, ci si troverebbe facilmente nella condizione di non poterlo fare. Se si è disposti a vendere ma nessuno è disponibile a comprare, lo scambio di fatto non ci sarà.

IL PREZZO LO FA LA BANCA. Il terzo rischio è rappresentato dal prezzo. La controparte disposta ad acquistare i certificates è solitamente la stessa banca che li ha emessi. Se c’è un solo operatore disposto a rilevare i titoli, il rischio concreto è che ‘faccia il mercato’. Prendere o lasciare: il prezzo è fissato in regime di monopolio.

Il quarto rischio è l’asimmetria contrattuale.

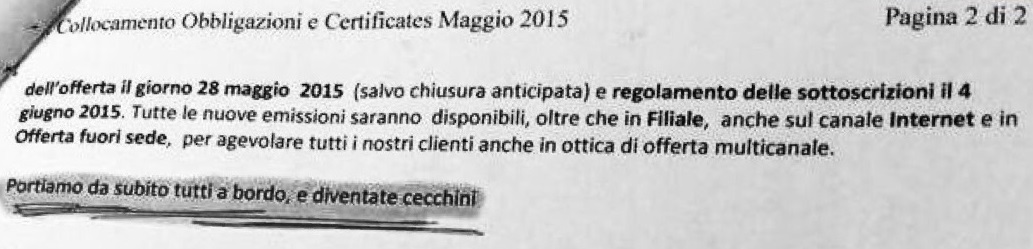

La seconda pagina della mail.

Guadagni e perdite sbilanciati a favore dell’emittente

C’è poi un’ultima questione: i certificates offrono guadagni e perdite ‘sbilanciati’ a favore dell’emittente.

Ciò significa che il rischio di perdere, ‘pesato’ per le probabilità che si verifichi l’evento negativo, è superiore alla possibilità di guadagnare, ‘pesata’ per le probabilità che si verifichi l’evento favorevole.

E volete sapere cosa hanno fatto i benchmark legati a quei certificates collocati dalla banca di cui sopra?

EUROSTOXX50: -18,97%. Proprio come previsto nella circolare-mail dove era specificato che «le previsioni dell’Ufficio Studi sono positive sull’eurozona sulla scia del cambio favorevole e del basso prezzo del petrolio».

S&P GSCI AGRICOLTURE : -10,02%. Anche in questo caso la circolare, con positiva lungimiranza, invitava a comprare il titolo perche «oltre alle buone previsioni dell’Ufficio Studi che vedono il comparto delle materie prime in ripresa già nel 2016, si vuole dare rilievo al tema del food in coincidenza con l’avvio di Expo 2015».

AZIONE ENEL: -17,25%. In questo caso la circolare prevedeva «una possibilità di rimborso anticipato al secondo anno con un premio del 11,60%».

Gli incentivi sono la droga dei bancari

A parte la valutazione di merito professionale sugli strapagati economisti degli Uffici Studi, quella circolare-mail attira, avendolo vissuto direttamente, l’attenzione del direttore-consulente-venditore solo sull’ultimo capoverso della prima pagina: il margine up-front (il guadagno immediato, ndr) per la rete dei consulenti-venditori – e quindi per i loro premi-incentivi – è del 2-2,5% del collocato.

Quella, l’incentivazione e il sistema di Mbo (gestione per obiettivi), era ed è tuttora la droga che permette ai bancari di diventare cecchini.