Chi sbaglia paga: le banche sgarravano e ora non vanno aiutate

Ma quale costo sociale del default da far sostenere ai cittadini… Gli istituti di credito si sono sempre comportati in modo illecito consapevolmente. Per massimizzare i profitti. Ecco le prove.

Articolo a cura di Vincenzo Imperatore su Lettera 43

Il giornalismo di inchiesta economico nel nostro paese lo fanno (meglio dire “lo possono fare”) in pochi. I motivi sono noti e li abbiamo anche denunciati in questa rubrica. Oggi si fa soprattutto cronaca dei fatti economici e gli editoriali ex post sono sempre più semplici e meno rischiosi. Perché i fatti sono già accaduti. Difficile e pericoloso (soprattutto per gli editori) è l’analisi ex ante, quella basata sulla ricerca di elementi che facciano prefigurare uno scenario o che confermino le ipotesi rappresentate.

SOLO COLPA DELLA CRISI? FALSO. La premessa è d’obbligo per sostenere la tesi che il dissesto bancario non deve essere pagato dai cittadini attraverso l’intervento statale. In questi giorni autorevoli commentatori hanno detto che le banche «purtroppo» hanno dovuto subire anche gli effetti della crisi economica e quindi hanno dovuto «imbarcare» tanto contenzioso con le imprese affidate. Per cui sarebbe logico ripartire il costo sociale del loro default. Niente di più subdolo e falso.

AFFIDAMENTI A CHI NON LI MERITAVA. Innanzitutto perché quelle banche pagavano stipendi milionari agli analisti e ai top manager che avrebbero dovuto prevedere la crisi e frenare la corsa a concedere affidamenti anche a chi non li meritava. Ma soprattutto perché “quelle banche” erano fortemente consapevoli di ciò che stavano producendo. Non ci sono altri complici.

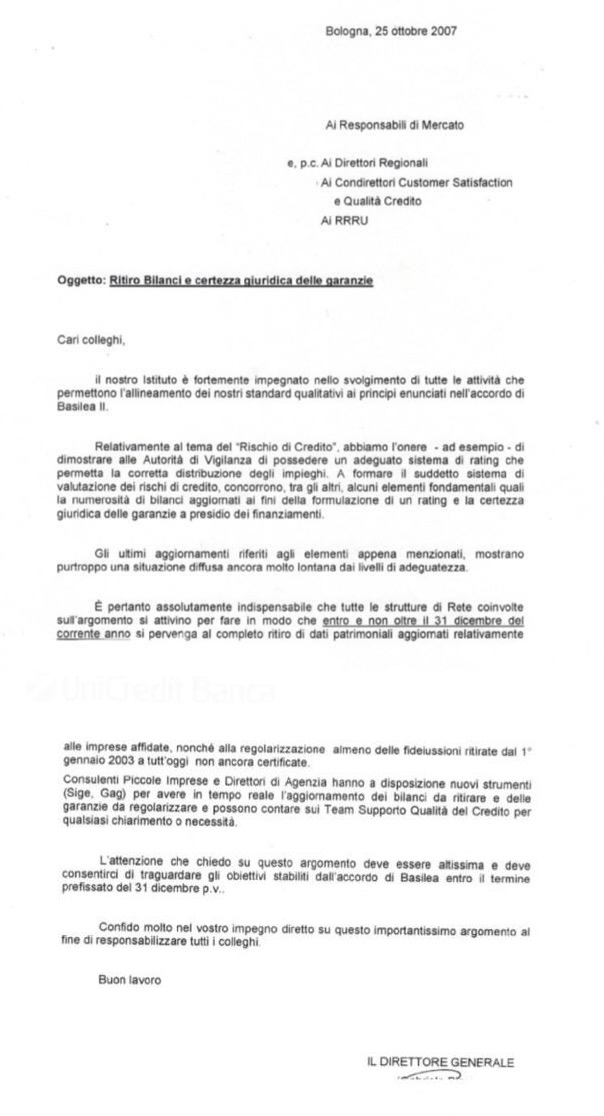

L’ORDINE: «SISTEMATE LE IRREGOLARITÀ». Un chiaro esempio di tanta consapevolezza è dato da un documento interno dell’ottobre 2007 (quando la grande crisi non era ancora scoppiata) di una banca sistemica che, tramite il suo direttore generale, invitava tutti i colleghi a sistemare alcune irregolarità riscontrate («ancora molto lontane dai livelli di adeguatezza») al fine di dimostrare «all’autorità di vigilanza di possedere un adeguato sistema di rating che permetta la corretta distribuzione degli impieghi».

Queste attività di allineamento agli standard qualitativi richiesti dall’accordo di Basilea 2 (ne abbiamo parlato nel lontano dicembre 2014) riguardavano: 1) l’inserimento e la valutazione degli ultimi bilanci delle aziende affidate ai fini della formulazione di un rating aggiornato e adeguato. Quindi stiamo capendo che una banca del nostro Paese nel 2007 continuava a concedere affidamenti ad aziende senza sapere nulla dei bilanci e quindi della vita di quelle imprese (anche degli ultimi 4-5 anni), contravvenendo ai fondamentali principi di analisi creditizia; 2) La certificazione giuridica delle garanzie (pegni e fideiussioni) a presidio dei finanziamenti concessi alle aziende.

IL FOGLIO VENIVA FIRMATO IN BIANCO. In altri termini la banca si stava preoccupando di far verificare la regolarità formale delle garanzie ritirate perché si era accorta che la maggior parte delle fideiussioni (soprattutto) e degli atti di pegno erano irregolari e quindi nulli. Per le fideiussioni (garanzia personale di terzo diverso dal debitore principale) era prassi consolidata avere comportamenti «apparentemente leggeri e disinvolti». Si trattava della pratica del cosiddetto «foglio firmato in bianco», in cui al cliente veniva fatto sottoscrivere un modulo prestampato dalla banca con la rassicurazione, da parte del funzionario, che questo sarebbe stato riempito in tutte le sue parti secondo gli accordi fra di essi intervenuti.

Nella fattispecie, dunque, tutti i termini e le condizioni contrattuali rimanevano in bianco e, di conseguenza, risultavano del tutto indeterminati e in nessun modo determinabili. Se poi il foglio dovesse venir riempito dalla banca in contrasto con gli accordi presi, si suole dire che essa agisce contra pacta, per cui il cliente è legittimato a utilizzare tutte le armi a sua disposizione per far fronte all’inadempimento contrattuale.

NON C’ERA ALCUN ACCORDO PREVENTIVO. Poteva (o può) addirittura succedere che il foglio sottoscritto in bianco fosse poi consegnato al funzionario, o da questi trattenuto, senza che vi fossero stati accordi preventivi circa il suo riempimento, cosicché quest’ultimo rimaneva in attesa di ricevere istruzioni in proposito. Ma sovente avveniva, viceversa, che lo stesso funzionario lo riempiva ”abusivamente”, sine pactis, con conseguenze sia penali sia civili.

In quei contratti con le banche si nascondevano leggerezze e insidie che per anni sono state la regola. Esisteva un organo di controllo, ma non ha fatto nulla, consapevolmente. Solo dal 2008 ha iniziato a vigilare. Prima di quella data tutto funzionava come in una giungla, con regole non scritte che diventavano consuetudine e sostituivano quelle scritte. Ho visto centinaia di contratti senza firma, fatti in fretta perché bisognava vendere a ogni costo per ricevere un encomio e magari la promessa di uno scatto di carriera.

”AUTOGRAFI” DELLE MOGLI FALSIFICATI. Quante firme strappate in maniera fraudolenta oppure falsificate. Quante richieste su carta in bianco che poi il manager prometteva di riempire rispettando le condizioni concordate a voce. Quante firme apposte da persone diverse dal garante del prestito. Se mancava ”l’autografo” della moglie, il funzionario, anziché lasciare il tempo al cliente di portare il contratto a casa, lo faceva uscire per fargli falsificare la firma necessaria.

In quegli anni il top management non ha mai stigmatizzato l’atteggiamento del venditore senza scrupoli. Questo comportamento è diventato cultura generale e prassi comune. Ha generato profitti incredibili per le banche. Il Roe (Return on equity, cioè l’indice di redditività per gli azionisti), per dare l’idea dell’incredibile tesoro accumulato, era arrivato a pesare il 19%. Nel 2011 la media dei cinque maggiori gruppi è precipitata al -15,8%.

NESSUNO SI AZZARDAVA A RIMPROVERARE. I margini da capogiro di quegli anni spiegano perché le leggerezze e la consapevole superficialità che abbiamo raccontato in questi anni su Lettera43.it non sono state semplici e banali distrazioni. In quei comportamenti “illegittimi” c’erano gli utili della banca, per questo nessuno si azzardava neanche solo a rimproverare il dipendente. Significava interrompere un processo giudicato virtuoso.Se pure gli organi di controllo si accorgevano di qualche comportamento illecito, quell’episodio veniva fatto cadere nell’oblio per un duplice obiettivo: evitare un danno d’immagine e non turbare chi di quel comportamento senza scrupoli voleva farne una regola. Quanti episodi come quello scoperto stavano producendo quel tipo di utile? Ricorrere a un procedimento disciplinare, a una stigmatizzazione, avrebbe significato interrompere dappertutto quel modus operandi e questo i manager non potevano permetterlo.

UNICO SCOPO: IL MASSIMO RENDIMENTO. Per anni l’unica via è stata il silenzio, per garantire che la macchina andasse avanti come doveva, con controlli formali e non sostanziali, in vista del massimo rendimento possibile. E oggi si parla di costo “sociale” del dissesto da far sopportare ai cittadini.