Le prove della grande crisi dei mutui subprime

Tratto da Lettera43

La settimana scorsa abbiamo affrontato il tema dei possibili rimedi per difendersi dall’ultimo regalo fatto alle banche dal governo Renzi con il decreto salva-mutui.

A tal proposito ho ricevuto da parte di qualche lettore, poco attento al testo integrale e/o forse animato da qualche pregiudizio, accuse di «difensore dei cattivi pagatori».

Premesso che sostenere che il debitore non debba restituire quanto ricevuto in prestito e pagare un prezzo (interessi) significherebbe davvero negare un principio basilare dei doveri di un contraente, ribadisco che il mio messaggio è diretto a difendere invece gli eventuali diritti dello stesso.

SERVE FARE UN PASSO INDIETRO. In sintesi, se la banca ha commesso un reato (usura, interessi indebitamente percepiti ai sensi dell’art.117 Tub, eccetera) deve accettare che si è di fronte a un «contegno illecito da parte dell’istituto di credito». Punto.

Il nostro ordinamento – sembra superfluo ricordarlo, ma nella sostanza non lo è affatto – si basa su diritti e doveri.

E quando si parla di diritti violati bisogna ritornare indietro con il tempo e capire come mai oggi ci sono tanti mutui a “contenzioso”.

SMANIA DI MUTUI TRA IL ’94 E IL 2008. Con quali criteri di analisi creditizia sono stati erogati nel quindicennio 1994-2008?

Le banche erano consapevoli che i mutui si stavano erogando anche a coloro che in perfetta buona fede non avrebbero mai potuto onorare quegli impegni?

Ci potrebbe essere stata una smania da utili che ha indotto le banche a perpetrare il reato di “concessione abusiva del credito”?

Ecco allora che mi è venuto lo sfizio di svelare alcune “prove” per combattere l’ipocrisia imperante nel nostro Paese.

UN ASSET FACILE DA VENDERE. Cominciamo col dire che il mutuo ipotecario per l’acquisto di immobili in quegli anni era l’asset finanziario più facile da vendere in virtù della domanda molto alta.

Le banche sanno che per realizzare il sogno della vita – quello di comprare una casa – il cliente è disposto a indebitarsi fino al collo.

Per l’istituto, però, era necessario verificare che il rapporto rata/reddito del richiedente non superasse mediamente il 35%. Percentuale mai rispettata.

Questo perché capitava che il cliente avesse depositato presso lo stesso sportello i risparmi (talvolta anche frutto di evasione) che ufficiosamente garantivano la copertura della rata mensile, oppure perché presentava al direttore accondiscendente una dichiarazione dei redditi per così dire ”edulcorata”: falso in bilancio avallato dal sistema del credito.

Gli istituti italiani si inventano la customer care sui mutui non in bonis

Come veniva sollecitata la rete manageriale commerciale «a seguire un nuovo modello che consenta di creare valore anche sui clienti più rischiosi».

Come veniva sollecitata la rete manageriale commerciale «a seguire un nuovo modello che consenta di creare valore anche sui clienti più rischiosi».

Si spiega così l’essenza della crisi dei mutui subprime che ha investito le principali economie mondiali: i soldi venivano dati a chi non poteva restituirli o meglio a chi, durante la durata del mutuo, avrebbe potuto trovarsi nell’impossibilità di onorare il debito a causa, molto spesso, della perdita del lavoro.

Cosa, quest’ultima, che si è verificata in moltissime occasioni.

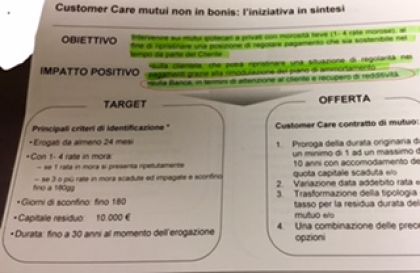

CASTA CONSAPEVOLE. È utile riscontrare anche il linguaggio adottato dalle banche nei documenti allegati in foto che sono, questa la didascalia utilizzata, «strettamente riservati e a uso interno», quasi a voler sottolineare, in quegli anni di “vacche grasse”, la consapevolezza di casta intoccabile.

Come si puo notare nel primo documento del dicembre 2007 (siamo ancora nella fase pre-fallimento di Lehman Brothers), c’è la piena consapevolezza che i mutui iniziavano a rendere poco (mediamente per la banca solo 3 mila euro di cui il 30 % derivante dalla vendita abbinata della polizza Cpi) ed era quindi indispensabile sollecitare la rete manageriale commerciale «a seguire un nuovo modello che consenta di creare valore anche sui clienti più rischiosi».

OFFERTE PROROGHE PER TUTTI. Non solo. Quando nel 2008 fallisce la più grande banca Usa (Lehman Brothers) e scoppia la crisi, gli istituti italiani non riescono a leggere la gravità della situazione e pur di fare utili si inventano la customer care sui mutui non in bonis.

In altri termini, ai clienti che già manifestavano segnali di difficoltà (da una a quattro rate morose), «al fine di ripristinare una situazione di regolarità che sia sostenibile nel tempo ma soprattutto, in questo caso per il fine della banca, un recupero di redditività», offrono una proroga del mutuo, ovviamente abbinando la vendita di una ulteriore polizza assicurativa Cpi.

Come dire che, di fronte alle prime metastasi, al malato di tumore ai polmoni invece di prescrivere una terapia intensiva di chemioterapia si offre una stecca di pacchetti di sigarette.

INCENTIVI, UN SISTEMA MALATO. Ma come si sollecitavano tante motivazioni nei manager di rete? Attraverso il sistema di incentivazione del personale, il cosiddetto Mbo, che – se non gestito in maniera etica – diventa una sorta di droga per il manager e per il venditore che si abituano ai premi che incidono profondamente sulla modifica dello status reddituale e forse sociale.

Basta mettere, anno dopo anno, nella scheda di incentivazione obiettivi sempre più sfidanti e premi-droga sempre più allettanti.

Si provi a vedere (foto) nella scheda obiettivi del 2006 di un capo area e di un responsabile di un centro mutui quanti finanziamenti avrebbero dovuto vendere in un anno: circa 31 milioni di euro di mutui.Io non credo che nel 2006 in tutta quella parte della città (non tutta la città) si siano fatte compravendite per una simile cifra.Le considerazioni conclusive fatele voi. E non scandalizziamoci più.